榨菜方便面业绩向好 传递了什么信号?

榨菜方便面业绩向好,传递了什么信号?

来源:苏宁财富资讯

作者:苏宁金融研究院研究员 付一夫

“榨菜泡面二锅头,骑上摩拜遛一遛”。这是时下很多年轻人的日常消费生活缩影。

近日,各大上市公司半年报陆续披露,涪陵榨菜、康师傅方便面的业绩颇为亮眼。对此,不少人感叹居民又开始过苦日子了。

殊不知,他们只看到了现象的表面。要知道,畅销的榨菜,早已不是记忆中的榨菜,走俏的泡面,也不是当初那个泡面了,而这背后暗含的,是居民消费升级的走势。我们不妨从宏观数据开始分析。

最终消费支出对GDP的贡献在上升

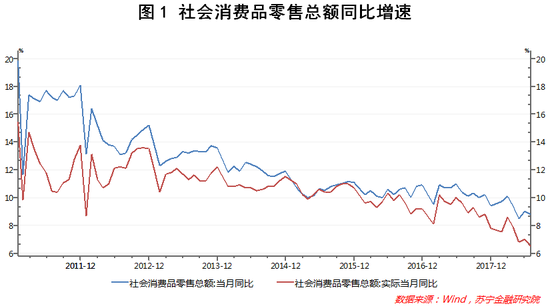

在刻画居民消费景气状况上,有个常用的指标是社会消费品零售总额。从这个指标上看,近几个月我国居民消费态势并不理想。

7月当月,全国社会消费品零售总额同比增速为8.8%,为2018年以来次低水平,扣除物价上涨因素的实际增速为6.5%,创下了近年来新低(参见图1)。从1月-7月累计增速看,名义与实际增幅分别为9.7%和8.06%,几乎都是近年来的最低。而这也被很多人视作消费不景气的一个重要论据。

然而,根据官方标准,该指标的统计过程并没有涵盖教育、医疗、文化、艺术、金融等服务性消费,故不可避免地低估了居民消费真实状况。于是,我们需要换个思路,从“最终消费支出”这一指标来追根溯源。

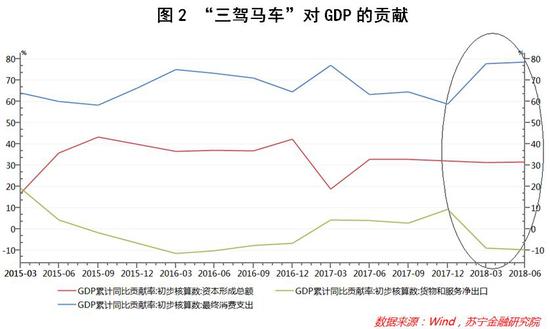

根据wind数据,近年来的GDP构成中,最终消费支出的贡献程度始终居于“三驾马车”(指消费、投资、出口)之首。而进入2018年以来,最终消费支出对GDP的贡献不降反升(参见图2),第二季度的贡献程度甚至高达78.5%。诚然,这与另外两驾马车乏力有一定关系,但也不能否认消费仍旧是宏观经济增长的头号动力。

进一步分析,考虑到最终消费支出包括政府消费支出与居民消费支出两部分,故仅凭上述论证就定论稍显片面。我们可以将最终消费支出加以解构。可以看到,2008年至2017年,我国居民最终消费支出占全部消费的比重始终在73%左右,虽然2017年略有下降,为72.91%,但比重的绝对数值仍然极高(参见图3)。这就意味着我国居民消费动力仍然强劲。

居民消费结构始终在升级

考察完“量”的维度,我们再来看“质”。

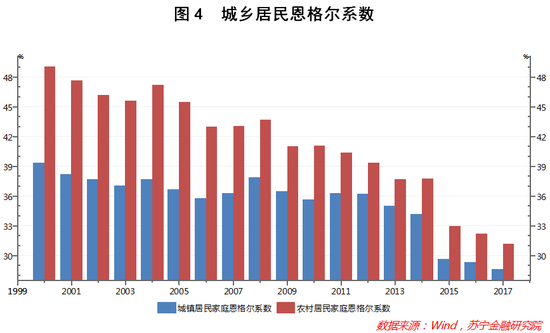

判断居民消费结构是否升级,有个很好的参考指标叫做恩格尔系数,具体是指食品支出总额占个人消费支出总额的比重。一般来讲,随着家庭收入的不断增加,总支出中用来购买食物的比例会趋于下降,而用于其他高附加值领域的消费支出比例会增加,这表现为恩格尔系数的降低,也侧面反映出居民的消费升级。

Wind数据显示,进入新世纪以来,我国城镇居民与农村居民的恩格尔系数在个别年份有所波动,但大体走势是下降的。尤其是自2012年起,城乡居民的恩格尔系数下降趋势更为明显。其中,城镇居民恩格尔系数由2012年的36.23%下降至2017年的28.6%,同期的农村居民恩格尔系数则由39.33%下降至31.2%(参见图4)。

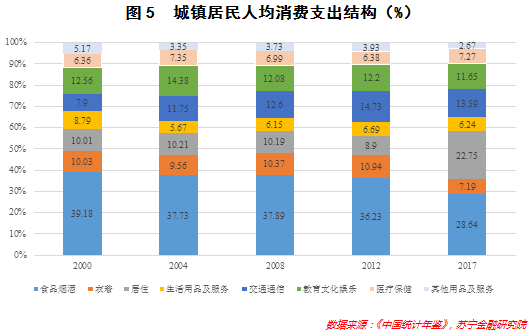

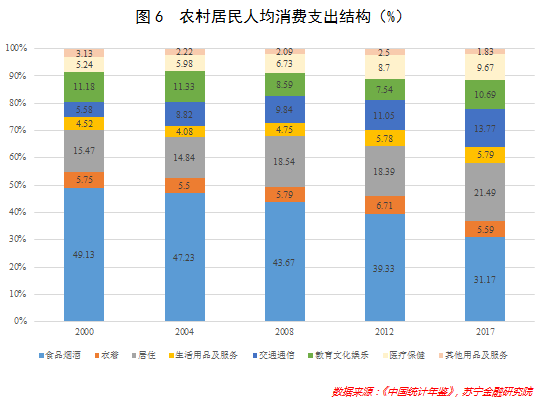

此外,我们还可以通过直接挖掘居民人均消费支出结构来予以判断。从图5与图6中可以看到,人们在食品烟酒、衣着等附加值相对较低的领域,所花的钱越来越少,而在教育文化娱乐、交通通信等附加值相对较高的领域,花费越来越多。这表明我国居民的消费结构在不断升级的趋势之中。

榨菜泡面业绩向好背后的消费升级

即便是有上述种种证据,消费市场上一股“另类”的势力还是刷新了人们的认知,那便是不少廉价商品的生意变得越来越好了,比如榨菜和方便面。

根据涪陵榨菜和康师傅控股的2018半年报,二者的销售额纷纷实现大幅度增长。基于此,不少人开始对居民消费景气状况持不乐观态度。

其实完全不必如此。在这两种食品业绩向好的背后,藏着的是居民消费的升级。

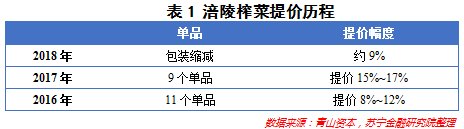

先来看备受瞩目的涪陵榨菜。早在2016年,涪陵榨菜就曾宣布对主力产品进行涨价,2017年更是一口气将9个单品提价15%~17%,到了2018年,涪陵榨菜索性以缩减包装的形式,变相提价9%(参见表1)。不过,由于榨菜产品集中度高、异质性强,定价能力也不弱,近年来,作为龙头企业的涪陵榨菜,对产品的提价并未给销量带来影响。这或许从侧面反映出居民的消费仍在升级。

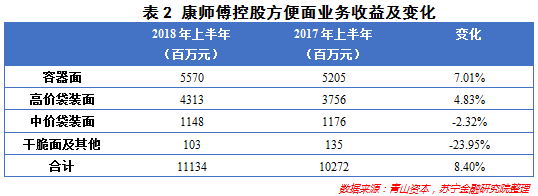

再来看方便面。一直以来,康师傅控股的业绩主要依赖方便面与饮品业务。根据其公司财报显示,2018年上半年,方便面业务占康师傅控股总营收的36%,方便面及饮品业务收益分别增长8.4%及9.19%。与此同时,方便食品、其他业务同比下滑3.2%、9.03%。而方便面业务的整体增长,归根结底要得益于容器面与高价袋面销售的拉动(参见表2)。这在某种程度上说明,康师傅方便面业务的营收和净利润见底回升,源自于过去几年全面升级方便面品类。而老百姓的买账,也证明了所谓的便宜货受欢迎,实际上却是另一种“升级”的体现。

几个需要正视的问题

虽说上述数据佐证了我国居民消费的升级,但仍然有几个指标的变化情况需要正视:

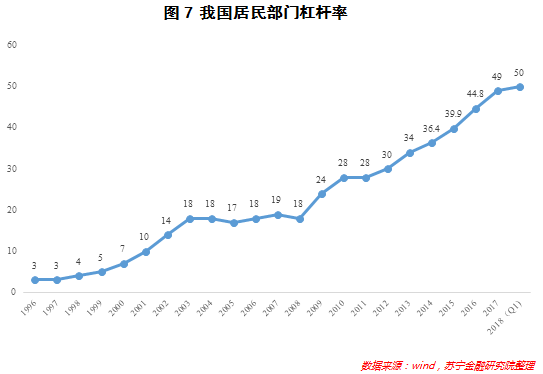

第一,居民杠杆率。从图7可知,1996年我国居民杠杆率只有3%,2008年也仅为18%,但是自2008年以来,居民杠杆率开始呈现迅速增长态势,短短六年间翻了一倍,达到36.4%,到了2017年已经高达49%,较之2008年激增了近30个百分点,也高于国际上大多数新兴市场国家的平均水平。而来自国家金融与发展实验室的最新数据显示,2018年初,我国居民杠杆率正式迈进50%的关卡。

值得一提的是,美国居民部门杠杆率从20%上升到50%以上用了接近40年时间,而我国只用了不到10年。

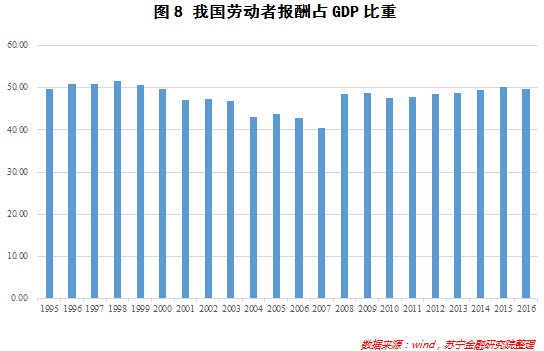

第二,劳动者报酬占GDP比重。这是一个初次分配中的衡量指标,用以表征居民部门的收入状况。数据显示,自1990年以来,我国劳动者报酬占GDP的比重从来没有高于52%,2000年-2012年期间更是低于一半(参见图8);而这一数字在日本与美国,则是常年保持在55%的高位上。

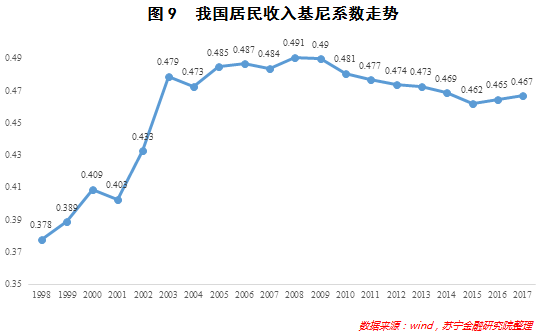

第三,基尼系数。我国居民收入的基尼系数自2000年首次超过警戒线0.4以来,总体上呈现出先攀升后稳定的态势。但值得注意的是,2003年至今,基尼系数从未低于0.46,而最近几年,更是逐年增大(参见图9)。

最后,需要提醒的是,倘若上述三个指标不能得到很好的控制与改善,那么将会对人们消费支出的意愿造成抑制,国人消费升级的步伐也会因此而延缓。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055

下一篇:彩礼也能贷款?江西这家银行“彩礼贷”刷屏了!最新回应

相关文章:

相关推荐: