光伏周报:本周除颗粒硅外均无成交!这一多晶硅企业正式破产

证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周上下游僵持博弈,签单量极少。预期近期硅片企业有减产预期,故短期内对多晶硅需求无明显修复迹象。国金证券最新观点指出,1-2月海内外需求超预期,2024年需求弹性有望持续超预期。宏观方面,国家发改委、工信部等18部门指出,围绕新能源、新材料等产业领域适度超前研制相关标准。企业方面,银星能源发布关于参股公司破产程序终结的公告,参股公司宁夏银星多晶硅有限责任公司破产程序终结民事裁定书。星帅尔发布公告称,中国能建东电二公司确定向子公司富乐新能源购置光伏组件设备,合同总价为10.14亿元。

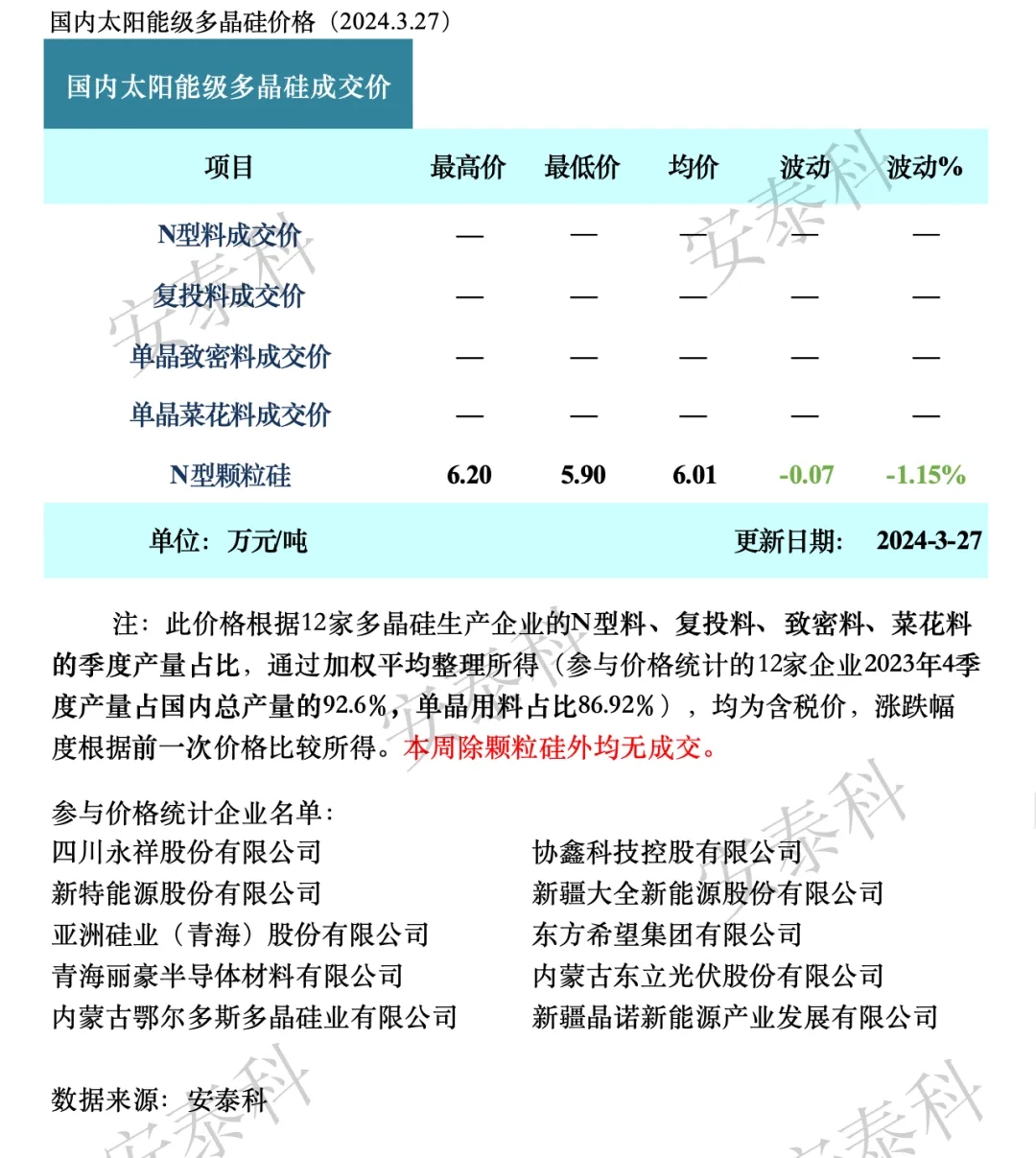

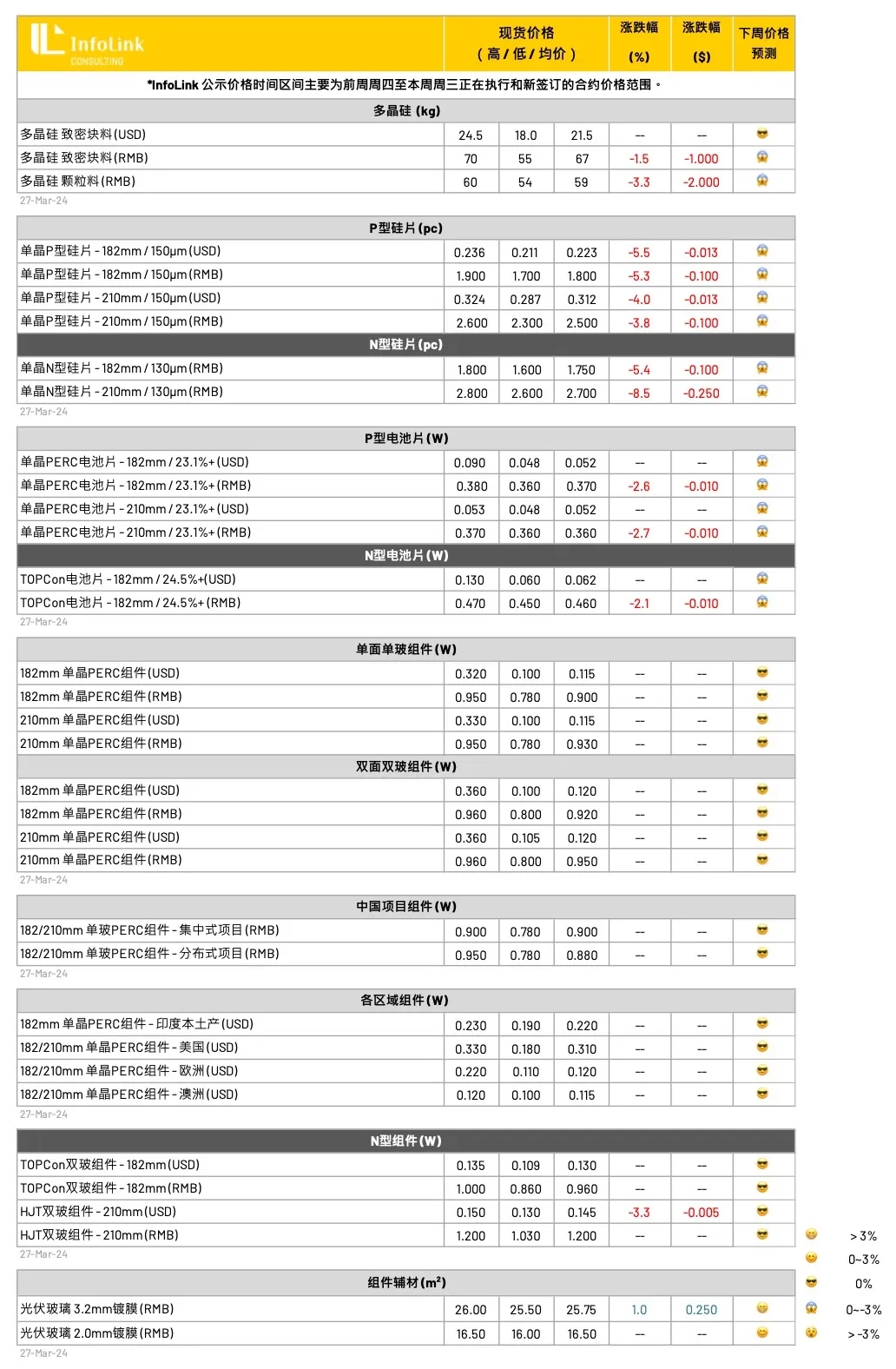

本周除颗粒硅外均无成交

中国有色金属工业协会硅业分会数据显示,本周上下游僵持博弈,签单量极少,n型棒状硅、p型棒状硅均无成交,暂未形成价格。n型颗粒硅有少量成交,成交价格区间为5.90-6.20万元/吨,成交均价为6.01万元/吨,环比下跌1.15%。据了解,目前下游采购节奏放缓,采购意愿极低,多以前期订单调价接货为主。从签单近况看,大多数企业近三周内无大规模签单,企业库存逐渐累计。

从需求端分析:虽然硅片端库存消化速度有所提升,但达到正常库存水平仍需时间,预期近期硅片企业有减产预期,故短期内对多晶硅需求无明显修复迹象。同时,目前硅片价格跌破现金,甚至部分a-片出现极低售价。从硅片生产成本倒推硅料价格,已经远低于现阶段硅料售价。但出于市场情绪的角度考量,短期内硅料企业无法接受极低价,市场依旧持续僵持,需要一段时间进行博弈。

从供应端分析,目前多晶硅企业基本维持满负荷正常生产,唯一家正常检修企业也将于3月份结束检修,整个三月份多晶硅产量稳中有升。4月份内蒙部分地区将迎来两次小规模限电,预期一些企业有动力在限电期间开展小型检修,对产量有一定影响。

从成本端分析,虽然多晶硅企业用电成本维持高位,但是近期工业硅价格进一步松动,且在当前供需情况下,成本对价格的支撑作用逐步减弱。

截至本周,国内多晶硅生产企业共计17家,本周一家企业继续检修,对三月产量有小幅影响,其余企业维持正常生产。预计下一个签单期为清明前后,经上下游博弈后市场有望形成新价格。

机构观点

国金证券最新观点指出,1-2月海内外需求超预期,2024年需求弹性有望持续超预期。1)国内装机:1-2月国内新增光伏装机36.72GW,同增80.3%,显著超预期,验证我们前期通过“产装比”得出的“1-2月需求同比高增”观点。我们预计主要因部分年底项目延迟并网,且组件价格下降刺激分布式需求;组件、储能均大幅降价背景下,光储项目收益率在全球范围内维持极高吸引力,2024年需求有望在高基数下维持30%(甚至更高)的增速(对应组件需求近700GW或以上)。2)出口:1-2月电池组件合计出口49.1GW,同增54%,月均出口量环比12月增长34%,同环比增速超预期;其中组件/电池出口36.9/12.1GW,同增35%/172%,月均出口量环比12月增长19%/123%;1-2月欧洲十国组件出口11.4GW,月均出口量环比12月增长41%,印度、中东、巴西组件出口显著增长,海外需求增长及库存消化进一步确认。

从后续基本面变化信号和催化剂的角度看,4月排产、产业链价格/盈利复苏趋势有望持续超预期,并有望将全年组件需求预期进一步推高至700GW以上;尽管在此前1月国网数据公布后,市场对1-2月国内装机增长已形成一定预期,但考虑近期板块调整及横向比较优势等因素,预计强势的国内装机数据仍将大概率点燃市场对光伏的做多热情;同时,在市场对Q1产业链盈利普遍悲观的预期下,部分优质龙头的α属性有望在一季报期间脱颖而出。目前看行业Q1的基本面情况,除了从数据角度持续验证我们此前的预判外,近期宏观层面的多次积极表态,也将是驱动板块整体估值中枢上移和行情升级的重要因素。从选股策略的角度看,我们相信,尽管2024年行业在总量过剩状态下盈利趋势性大幅回升的难度较大,但只要β能稳住,α公司的股价就能有所表现,我们以“2024年业绩正增长确定性、长期格局及龙头地位稳定性”为两大标准选择α突出的光伏板块标的,当前板块维持首推:阳光电源、阿特斯、奥特维、福莱特、信义光能等。

宏观事件

1、18部门:围绕新能源、新材料等产业领域适度超前研制相关标准

3月26日,市场监管总局、国家发改委、工信部等18部门联合发布关于印发《贯彻实施〈国家标准化发展纲要〉行动计划(2024—2025年)》的通知。《通知》指出,围绕新一代信息技术、新能源、新材料、高端装备、新能源汽车、绿色环保、民用航空、城市轨道交通、船舶与海洋工程装备、安全应急装备等产业领域,紧盯产业发展趋势,适度超前研制相关标准,以标准引领产业创新发展。聚焦脑机接口、量子信息、生成式人工智能、元宇宙等领域,前瞻布局未来产业标准研究。持续开展国家高新技术产业标准化试点示范,强化产业创新发展标准化示范引领。

2、甘肃:扩大光伏基地建设规模 优先在沙漠、戈壁、荒漠地区开展规模化建设

3月26日,甘肃省人民政府印发甘肃省国土空间规划(2021—2035年)的通知,通知指出,依托河西走廊清洁能源基地,持续推动风电基地建设,建设酒泉地区特大型风电基地,拓展金(昌)张(掖)武(威)风电基地规模,扩大白银市、定西市、庆阳市等地区风电装机规模。扩大光伏基地建设规模,优先在沙漠、戈壁、荒漠地区开展规模化建设,实现太阳能发电与荒漠化治理、生态修复、农牧业融合发展。推进嘉峪关市、敦煌市、玉门市、阿克塞哈萨克族自治县、瓜州县、肃北蒙古族自治县、金塔县、高台县、山丹县、临泽县、永昌县、凉州区、民勤县、古浪县、永登县、景泰县、环县、东乡族自治县等百万千瓦级大型光伏发电基地建设,推进酒湖直流输电工程配套光伏发电项目,多元化发展光伏发电。积极探索光热发电建设模式。在资源富集、建设条件优越的敦煌市、阿克塞哈萨克族自治县、肃北蒙古族自治县、金塔县、玉门市、高台县、金川区、民勤县、古浪县、景泰县等地区谋划实施长时储热型光热发电项目,推动“光热+风光电”一体化项目,发挥光热发电调峰作用,提升新能源发电稳定性和可靠性。

3、贵州:支持退役及报废光伏组件、风电机组叶片等新兴固体废物资源化综合利用

3月27日,贵州省工业和信息化厅 中国人民银行贵州省分行关于深入推进绿色金融、转型金融推动工业绿色低碳发展的通知,通知指出,围绕工业资源综合利用基地建设,支持磷石膏、锰渣、赤泥、煤矸石等大宗固体废物减量化排放、无害化处置、资源化利用。支持循环生产方式,提升再生资源回收利用能力,延伸再生资源精深加工产业链条。新能源汽车废旧动力电池、退役及报废光伏组件、风电机组叶片等新兴固体废物资源化综合利用。

4、重庆市:开展充换电设施、用户侧储能(光伏)等领域试点建设虚拟电厂

3月26日,重庆经信委印发《重庆市虚拟电厂建设管理实施方案(征求意见稿)》。《方案》提出,重庆虚拟电厂重点聚合分布式光伏、分散式风电、用户侧储能、分布式燃机、冻库、充换电设施、空调负荷、集中式供冷供热、铁塔基站、公共照明和工业可调节负荷等可调节资源。

按照虚拟电厂聚合资源的类别,重庆市虚拟电厂分为负荷型虚拟电厂、电源型虚拟电厂,其中负荷型虚拟电厂聚合资源主要为可调节负荷,电源型虚拟电厂聚合资源主要为用户侧储能和分布式光伏等用户侧电源资源。

行业新闻

1、鼓励实施分布式光伏项目!湖南岳阳市岳阳楼区碳达峰实施方案发布

近日,湖南岳阳市岳阳楼区发展和改革局发布关于印发岳阳市岳阳楼区碳达峰实施方案的通知。通知指出,“十四五”期间,全区产业结构和能源结构明显优化,工业企业用能效率稳步提升,能源转型成效初显,煤炭消费总量得到合理控制,光伏等新能源装机规模大幅提高,能源消费强度与碳排放强度进一步下降。到2025年,单位地区生产总值能耗下降率、单位地区生产总值二氧化碳排放下降率确保完成市下达目标,非化石能源消费比重提高到20%,光伏发电装机总规模达到2万千瓦,森林覆盖率稳定保持在13.8%,交通、建筑等重点领域碳强度持续下降。

鼓励实施分布式光伏发电项目,充分利用太阳能资源,深入实施分布式光伏发电工程,在公共机构工业企业、物流中心、学校、医院、车站等利用屋顶可利用面积组织推动开展不同类型分布式光伏发电,促进分布式光伏发展利用的规范和有序性。大力提高非石化能源消费占比。

2、四川巴中:到2030年水电、风电、光伏发电等总装机量达260万千瓦左右

近日,巴中市人民政府关于印发巴中市碳达峰实施方案的通知,通知指出,“十四五”期间,产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,水风光多能互补的可再生能源体系加快构建,新型电力系统清洁能源发电占比逐步提高。到2025年,全市非化石能源消费比重达到省平均水平,水电、光伏、天然气发电等总装机容量达110万千瓦左右。到2030年,全市非化石能源消费比重达到省平均水平,水电、风电、光伏、天然气发电等总装机容量达260万千瓦左右。

加快光伏资源开发,推动工业园区屋顶分布式光伏开发,打造农业、交通、市政等领域光伏应用场景,大力实施农光互补、渔光互补等“光伏+”绿色项目。推动生物质能综合利用,加快南江3万千瓦农林生物质发电等项目建设。推进地热资源勘探开发。到2027年,水电装机容量超过30万千瓦,风电装机容量达60万千瓦,光伏发电装机容量达10万千瓦。力争到2030年,水电装机容量达45万千瓦,风电装机容量达100万千瓦,光伏发电装机容量达20万千瓦。

3、山西阳泉:加快华储光电智能化改造,打造光伏组件智能生产基地

近日,在阳泉市第十六届人民代表大会第四次会议上,山西省阳泉市人民政府市长 刘文华作2024年阳泉市政府工作报告。报告显示,2023年,平定中能建投风电、盂县粤电风电、盂县国能光伏等并网发电,高新区青于蓝储能电站建成投运,阳泉市新能源和清洁能源装机规模达到254万千瓦,新型能源体系雏形初现。

报告提出,2024年要完成能源保供任务。加快构建新型电力系统,争取裕光等火电企业进入省级智慧电厂试点,推动阳光电厂2×100万千瓦项目取得实质进展。坚持新能源项目集约化、规模化发展,推进国投、华润等项目并网发电,11个分布式和10个集中式新能源项目做好前期、尽早开工。大力发展多元储能,全面开工盂县上社抽水蓄能电站项目,加快弘盛通独立储能电站等项目建设,提高新能源电力消纳能力和系统调节功能。全力推进忻州北—阳泉500千伏线路等10项重点电网工程建设,打造城区配电自动化示范区,全市外送电量力争达到64%。

公司动态

1、这一多晶硅企业正式破产

3月26日,银星能源发布关于参股公司破产程序终结的公告。近日,宁夏银星能源股份有限公司(简称公司)收到吴忠市中级人民法院关于参股公司宁夏银星多晶硅有限责任公司破产程序终结民事裁定书。

公司参股公司宁夏银星多晶硅有限责任公司因经营亏损, 2015年2月6日,向法院递交了破产申请书。2015年10月28日,吴忠市中级人民法院裁定受理宁夏银星多晶硅有限责任公司的破产清算申请,并依法选定宁夏天纪律师事务所为破产管理人。2016年2月28日,宁夏银星多晶硅有限责任公司第一次债权人会议召开。2017年5月11日,宁夏银星多晶硅有限责任公司被吴忠市中级人民法院裁定宣告破产。2024年2月29日,吴忠市中级人民法院裁定如下:终结宁夏银星多晶硅有限责任公司的破产程序,破产管理人继续处理破产案件善后事宜。

2、星帅尔获中国能建10.14亿元组件采购订单!

3月29日,星帅尔发布公告称,公司子公司黄山富乐新能源科技有限公司(以下简称“富乐新能源”或“卖方”)于2024年3月26日在辽宁大连与中国能源建设集团东北电力第二工程有限公司(以下简称“中国能建东电二公司”或“买方”)签署了《贵州黔东南地区分布式光伏项目光伏组件采购合同》。

为满足贵州黔东南地区分布式光伏项目的建设需要,中国能建东电二公司确定向富乐新能源购置光伏组件设备,合同总价为10.14亿元。根据公告显示,定价依据为根据合同约定确定销售价格。

3、交通基建巨头进军光伏 标的公司净利润超10亿!

3月27日晚,安徽省交通建设股份有限公司(简称“交建股份”)发布重大资产重组预案二次修订稿。根据预案,交建股份拟以发行股份及支付现金的方式向无锡博达合一科技有限公司(简称“无锡博达合一”)购买所持有的无锡博达新能科技有限公司(简称“博达新能”)70%股权,其中90%的交易对价由交建股份以发行股份的方式支付,10%的交易对价由交建股份以现金支付,标的资产的最终交易价格尚未确定。

4、投资不超3.49亿元!易成新能子公司拟实施TOPCon电池技术改造

3月25日,易成新能发布公告称,董事会同意控股子公司平煤隆基实施N型单晶TOPCon太阳能电池项目技术改造。当前,PERC电池光电转换效率和生产成本已迫近瓶颈,而TOPCon电池基于性价比高、提效路径清晰等因素,替代PERC电池成为未来市场主流产品的趋势愈加明显,预计2024年度TOPCon电池市场占有率将超过PERC电池。

此次技术改造拟投资不超过3.49亿元,设计年产能2.15亿片,按现行市场价格,可实现年均营收7.69亿元,年均利润总额0.4亿元、净利润0.34亿元,投资收益率11.25%,毛利率6.55%,投资回收期5.36年。

5、格林美与京东集团:推动光储充一体化工商业储能等方面深度合作

近日,格林美股份有限公司(以下简称"格林美")与北京京东世纪贸易有限公司(以下简称"京东集团"或"京东")在格林美武汉园区签署了《关于共建循环化、数字化供应链与废旧商品回收平台战略合作协议》。

根据协议,双方将依托各自的资源及能力优势,建立长期稳固的合作关系、寻找战略合作机遇,共享优势资源、共创新产业,通过战略协同、业务合作与共同推进特定项目等方式,推动双方在电商渠道、数智供应链、工业互联网、数字化回收与消费品以旧换新平台建设、光储充一体化工商业储能以及智能叉车、AGV物流分拣数智化场景开发、绿色低碳循环材料闭环供应与消费等方面的深度合作。

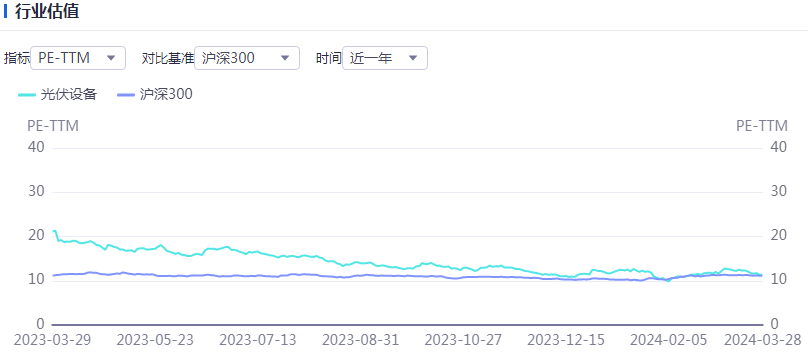

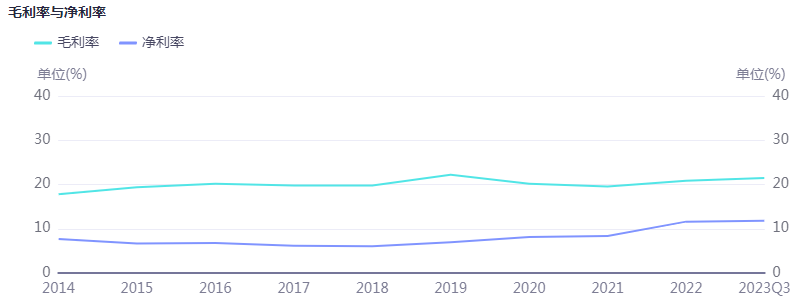

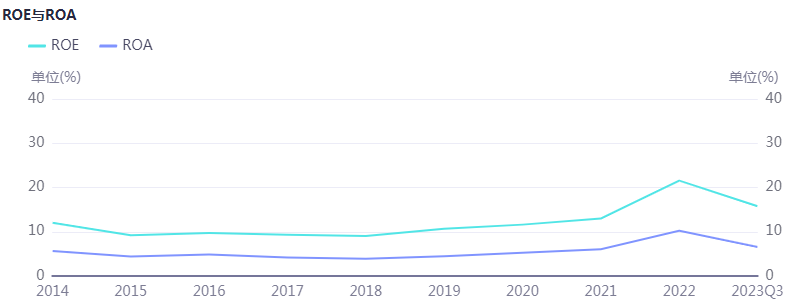

二级市场

关键指标

行业估值

毛利净利

ROE与ROA

个股涨跌幅

产业链价格

硅料价格

一季度即将结束,从三月中旬开始硅料环节整体采买氛围消极,本期低迷氛围仍然持续。供应端的生产运行各方面保持整体平稳增长态势,但是硅料需求端的采买和谈判意愿极低,部分拉晶企业仍有前期签订的订单处于履行阶段,另外部分拉晶企业有主动控制采买量和原料库存水位的策略调整,用以应对硅片环节正在下跌的硅片价格和不断失血的盈利能力。

截止本周三观察,市场成交冷清,包括头部大厂在内的买卖双方成交意愿不强,观望和等待情绪较明显。价格方面表现在,一线头部大厂对外的块料报价暂时还没有明确下跌幅度,但是二三线包括新进入的硅料企业的报价方向有相对更明显的下滑。颗粒硅价格水平也有发生下跌。海外产地硅料均价暂时维持,但是高价水平略有向下波动。硅料企业在当前价格向下震荡周期,前期保有的部分利润水平持续受到挤压,严峻考验综合成本水平和盈利能力。

硅料库存方面,整体库存堆积规模环比有所上升,硅料环节的异常库存堆积预计将在二季度逐步明显。

硅片价格

请注意,本周M10N型硅片公示「均价」为小倒角256mm规格产品,高、低价则按照市场成交水位不区分规格呈现。

近期182N硅片在细分规格上的差异严重影响价格走势,大倒角对角线247mm尺寸硅片由于需求持续收缩,价格崩塌下行严重,本周价格探低到每片1.6-1.7元人民币左右,相比上周出现每片一毛的下滑,跌幅高达5-12%;小倒角对角线256mm的硅片也连带牵连下行,落在每片1.7-1.75元人民币的水位。

本周接续跌势,不区分规格硅片成交价格均下跌,P型硅片中M10,G12尺寸成交价格来到每片1.7-1.9与2.3-2.5元人民币。N型价格M10,G12尺寸成交价格来到每片1.65-1.75与2.6-2.7元人民币左右,各规格跌幅达到3-9%不等。针对N型G12R(182*210mm)的部分,近期厂家也陆续小批量采购,当前价格落在每片2.3元人民币不等。

本周近况更新,观察各家开始出现酝酿减产的规划,然而考量硅片端排产调整所需的时间周期,以及当前的库存存量消纳,预期即便月末厂家下修排产,对实际硅片流通量体的影响也最快要到四月中下旬才会显明,在基于当前排产规划下,预期短期硅片价格仍将持续下行。

电池片价格

当前电池端维持稳定的生产节奏,然而受到硅片大幅跳水的价格影响,电池端价格也开始出现松动下跌。

此外,由于LECO技术的导入,厂家在生产TOPCon电池片的入库效率有了显著的提升,平均入库效率达到24.7%及以上,InfoLink将在四月份调整TOPCon电池公示效率。

本周电池价格持续出现松动,成交价格小幅下滑,P型M10尺寸落在每瓦0.37-0.38元人民币;G12尺寸成交价格也维持每瓦0.36-0.37元人民币的价格水平,当前仅海外客户折算人民币价格来到每瓦0.39-0.4元人民币水平。

在N型电池片部分,M10TOPCon电池片价格也出现松动,均价价格来到每瓦0.45-0.46元人民币左右,N型高效电池片价格仍然保持部分溢价,而TOPCon(M10)与PERC电池片价差维持每瓦0.09-0.10元人民币不等。HJT(G12)电池片高效部分每瓦0.6-0.7元人民币都有出现。

值得注意的是,尽管近期硅片价格的崩塌使得电池生产企业盈利获得好转与修复,组件厂家也逐步透过双经销与代工的方式减少电池厂获利空间,当前N型代工费约落在每片1.8-1.9元左右。

组件价格

时序来到三月底,组件价格整体维稳,高低价格区间因订单执行前后调价、整体价格落差仍较大,目前观察182PERC双玻组件价格区间约每瓦0.8-0.95元人民币;TOPCon组件价格区间约在每瓦0.85-1元人民币仍有执行,其中区分集中式项目与分布式项目价格观察落差确实较明显,集中式项目价格执行以每瓦0.86-0.93元人民币(剔除非当前执行价格),甚至前期订单签订本周仍有执行每瓦1元左右人民币的价位,而分布式项目则主要在每瓦0.93-0.95元人民币的水平,也有部分低价资源订单;HJT组件价格区间约在每瓦1.03-1.2元人民币之间,海外价格近期有部分新签单执行,价格略有变动至每瓦0.13-0.15元美金的水平。

四月组件环节仍旧持续承压,虽然中游供应链价格出现下探,然而近期受到三至四月组件排产上升带动,胶膜、玻璃皆出现涨价趋势,胶膜对应约上升每平方0.4元人民币左右,玻璃则约0.5-1元人民币左右、部分供应商报价上调2块,四月组件厂家确实上调价格,并控制发货希望调整价格,但仍旧维持与上周相同看法,终端接受明显有难度,且组件厂家策略分化,使得组件价格向上调升有难度,目前观察部分四月交付的集中式项目价格有略微上浮,但主要上调以低于0.85以下的价位上升为主,且幅度仅约2-3分人民币。

下一篇:没有了

相关文章:

相关推荐: