冲上热搜!花呗全面接入央行征信系统?官方回应:正有序推进!对用户借贷有何影响?

“花呗将全面接入央行征信系统”的消息冲上微博热搜,是否反映了依然有不少用户对于消费贷并未树立科学理性的使用观念?

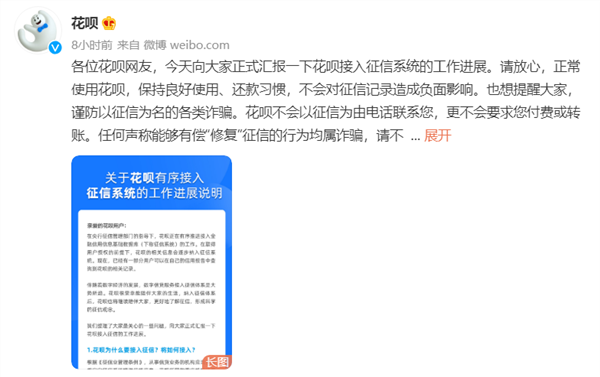

9月22日,花呗公告接入金融信用信息基础数据库(下称“征信系统”)的最新进展。公告显示,在央行征信管理部门的指导下,花呗正有序推进接入央行征信系统的工作。目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

证券时报记者了解到,这算是花呗正式接入央行征信系统这一重要成果落地的开端。自重庆蚂蚁消费金融有限公司于今年6月3日获得银保监会批复开业,成为持牌金融机构后,根据监管的整改要求,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,需和其他持牌金融机构一样将用户相关信贷信息报送至央行征信系统。此番花呗接入央行征信系统,亦被看作是整改的重要一步。

消费信贷信息纳入央行征信系统,是近年来央行推动完善个人征信报告的一项重点工作。个人征信报告有着“经济身份证”之称,良好的征信记录是个人信用水平和经济实力的体现,量入为出、理性借贷、按时还款对个人来说尤为重要。随着越来越多的消费信贷公司纳入金融监管并接入央行征信系统,消费信贷行业的野蛮生长有望得到遏制,居民部门杠杆率也呈现增速企稳的态势。

按月汇总纳入征信系统 不会暴露具体消费信息

花呗的公告显示,在央行征信管理部门的指导下,花呗正在有序推进接入征信系统的工作。在取得用户授权的前提下,花呗的相关信息会逐步纳入征信系统。

记者了解到,目前只是部分用户收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》,同意授权向金融信用信息基础数据库查询/报送相关信息。若用户不选择升级,一直未授权,未来则可能会影响花呗的正常使用。

另据了解,由于目前还不是所有花呗用户都已接入央行征信,用户可以查看“花呗-我的-相关合同及产品说明”一栏中是否出现《个人信用信息查询报送授权书》,如没有显示,则表示目前还尚未接入央行征信系统。

花呗公告显示,按照征信工作要求,在获得用户授权的基础上,花呗向征信系统报送的信息包括账户开立日期、授信额度、额度使用及还款情况等。在报送频次上,花呗的信息按月汇总纳入征信系统,不会单笔报送,也不会上报消费内容、消费时间等具体消费信息。因此,接入征信不会暴露个人的具体消费信息,也不会导致信用记录数量剧增。

蚂蚁消金依法全面纳入金融监管

根据《征信业管理条例》,从事信贷业务的机构应当按照规定向征信系统提供信贷信息。对蚂蚁消费金融公司来说,纳入央行征信系统,也是作为持牌消费金融公司所必须迈出的一步。

蚂蚁消费金融公司于今年6月3日获得银保监会批复开业,成为持牌金融机构。按照整改方案,蚂蚁集团应在蚂蚁消费金融公司开业6个月内完成“花呗”“借呗”的品牌整改工作。整改完成后,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称。

花呗此次在公告中也透露,当前,花呗已引入多家业内优质的金融机构,一同为用户提供花呗服务。根据授信额度来源,征信信息将由蚂蚁消费金融公司,或者提供授信额度的银行等机构作为报送主体,逐步报送至央行征信系统及其他依法设立的征信机构。

银保监会非银部相关负责人曾表示,蚂蚁消费金融公司开业后将承接蚂蚁集团旗下小贷公司中符合监管规定的消费信贷业务,有利于推动蚂蚁集团落实消费信贷业务整改要求、将相关业务全面纳入监管。蚂蚁消费金融公司从开业起,即应严格按照规定的出资比例、集中度和限额等经营规则开展互联网贷款业务,严格依规披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权。

保持良好信用记录 借贷消费应量入为出

“花呗将全面接入央行征信系统”的消息在9月22日当天冲上微博热搜,亦有网友留言担忧个人花呗被纳入征信系统后会导致银行贷款困难,这实则是对个人征信报告的误解。

花呗也在公告中澄清,花呗接入征信系统后,能够帮助用户增加征信信息的全面性。因此,通常情况下,正常使用花呗,保持良好的使用、还款习惯,获得的金融服务不会受到影响,也不会导致贷款困难,请大家放心。

“影响银行贷款的主要原因是用户的多头借贷、过度借贷、贷款逾期等不良信贷行为。所以,如果不按时还款,逾期的记录会被纳入征信系统,而长期、多次的逾期行为会在银行评估用户信用时产生负面影响。”花呗公告称。

我国已建立全球规模最大的征信系统。征信系统主要收录了企业和个人在银行等放贷机构的借款等金融数据,这类被业内称作“强金融数据”的信息是银行等放贷机构进行贷款决策时的重要依据。根据2019年更新的新版信用报告,个人信用报告设计展示“5年还款记录”(包括还款状态、逾期金额),即负面和正面还款信息的保存期限统一调整为5年。尤其是大众普遍关心的个人不良借贷记录等负面信息的保存期限是5年,对即自不良行为或者事件终止之日起为5年,超过5年期限后从信用报告中删除。

因此,对个人来说,保持良好的信用记录非常重要,这关乎着未来在金融机构申请贷款的难易程度。不过,同样重要的是,个人应树立理性客观的借贷消费观念。

银保监会消费者权益保护局此前就发布风险提示提醒广大消费者,要坚持从实际需求出发,树立量入为出的理性消费观,远离过度借贷消费营销陷阱。合理使用借贷产品,切勿“以贷养贷”“多头借贷”。选择正规机构、正规渠道借贷。

“对自身的经济承受能力要有正确评估,杜绝不计后果盲目借贷、盲目消费行为。过度借贷往往导致资金断流,最终会使消费者个人甚至家庭陷入困境。”银保监会称。

花呗公告也表示,建议大家继续保持科学、理性的使用习惯,量入为出,合理利用信贷工具。还可以在有需要时开具花呗结清证明,在申报贷款服务是,这些证明能够起到积极的作用。

下一篇:没有了

相关文章:

相关推荐: