化妆品2023:国货的新生与衰老

文|一点财经 佟梅

编辑|夏榆

“国货崛起”在化妆品行业一直是进行时。

在大宝、小护士这些品牌半路折戟后,从阿芙、御泥坊这些淘品牌,到百雀羚、佰草集这些老国货的新生,再到伴随小红书崛起的完美日记,伴随直播电商崛起的敷尔佳、华熙生物、珀莱雅,伴随着新旧渠道与营销方式的不断更替,化妆品的国货崛起之路不绝。

2023年,伴随着新一轮渠道变革的深入,新一轮的国货崛起也初步完成:在上海家化多年占据国货第一后,新国货珀莱雅终于在2023年完成了对它的超越。

此前每一轮的国货崛起,都没有撼动上海家化这一巨头的地位,上海家化也因此成为了国货能够触及的天花板。“国货崛起”不过是一轮又一轮的品牌辉煌又很快落寞,但很少有品牌在核心领域向国际品牌发起冲击。

这一轮的“国货崛起”可以打破这个魔咒吗?

崛起与分化

2023年,对“国货”化妆品来说是特别的一年。

在这一年,中国化妆品行业风云激荡,有市场复苏的欣喜,也有增长放缓落实的忧虑。来自国家统计局的数据显示,2023年全年,限额以上化妆品类总零售额虽然再创新高,达到了达到4142亿元,但增幅为5.1%,仅高于2022年的-4.5%,并未回到疫情前水平。

在“消费下沉”、“大牌平替”的声音在社交媒体上不断回响时,化妆品行业在这一年也从幻想与忧虑中回过神来,开始正视当下与未来。长期来看,化妆品市场消费越来越理性,这种理性不仅体现在买与不买上,更体现在买什么上。

而在人们对“买什么”的回答中,答案之一是国产品牌,2023年可谓是国产品牌加速崛起的一年。

这年,是珀莱雅的20周年。在2023年11月的战略发布会上,其联合创始人兼CEO方玉友对未来有更积极、更肯定的描述:“从爬坡过坎的创业早期到上市,到现在‘做一个属于我们自己的中国品牌’——这已经不仅仅是一个美好的愿望,而是我们可以看见的未来。”

2023年这一年,公告显示,珀莱雅前三季度的营收超过上海家化,登顶国货第一,同时打破了上海家化的营收天花板。

一度,上海家化是国货的市值天花板、营收天花板。据《一点财经》统计,上海家化全年营收最高是2021年的76.46亿元,近年来营收呈现负增长。2023年前三季度,其营收为50.91亿元,从-4.91%的增速来看,很难打破自己创下的营收天花板。

而珀莱雅,在2019年市值超过上海家化后,2023年营收也开始赶超上海家化。前三季度,其营收达到了52.49亿元,按照其32.47%的同比增速来看,其与上海家化的差距还将被进一步拉大。

这一年,敷尔佳被正式批准上市,成为又一家登陆资本市场的国产护肤品品牌,此时距离它的前身华信药业决定入局美容护肤不过11年,离它正式成立不过六年。

当然,对国货品牌来说,这一年有喜又有忧,更有调整与再出发。

2023年,曾被看作完美日记之后又一彩妆国货之光的花西子,成也萧何败也萧何,遭遇了一次史无前例的品牌危机,为所有试图走向高端化的国货品牌敲响了警钟。曾与完美日记争夺“国货彩妆第一股”的毛戈平,撤回上市申请,结束了七年的上市之路。

有危机不可怕,可怕的是一蹶不振。这一年,自上市之后就在持续亏损的完美日记,在经历一系列调整后,亏损持续收窄。财报显示,第三季度,逸仙电商2023年净亏损1.979亿元,同比收窄6.1%。

比完美日记更悠久的上海家化,迎来了自己的第125周年。在2023年3月的战略发布会上,董事长潘秋生在展望未来:“正在创造一个全新的家化,它会在未来的某个时刻,渐渐地呈现在大家的眼前。”

这一年,对国产化妆品品牌来说,是崛起的一年,更是调整与再出发的一年。在纷繁变幻的市场形势面前,没有人能够停歇,也没有谁会是永远的赢家。

国货崛起?

国货崛起,在化妆品行业是一个长期而主流的话题。

在《一点财经》看来,化妆品领域的国货崛起前后大致可以分为四波:

第一波,是大宝、小护士等,以被欧莱雅、宝洁等国际巨头收购而折戟;

第二波,是2014年开始伴随电商崛起的品牌,其中包括阿芙、御泥坊、一叶子这样的新品牌,也包括搭乘上电商快车的传统品牌,比如上海家化(佰草集)、百雀羚;

第三波,是伴随小红书这一新营销平台、流量平台而崛起的品牌,比如完美日记、HFP;

第四波,是伴随淘宝直播、抖音而崛起的品牌,包括敷尔佳、华熙生物、珀莱雅等。

虽然一直在说国货崛起,但在化妆品领域,国货崛起可以从彩妆、护肤两个切面进行分析。

在彩妆领域,凭借着国潮营销和性价比优势,完美日记、花西子等品牌的确不断抢占着国际品牌的份额,逐本、彩棠、珂拉琪等新品牌也在不断崛起。

数据显示,2018-2020年,本土彩妆品牌的份额提升了大约8个百分点至28.8%,2021年花西子和完美日记更成为了TOP1、TOP2,市占率分别为6.8%和6.4%,超越迪奥、欧莱雅、YSL等一众国际大牌。

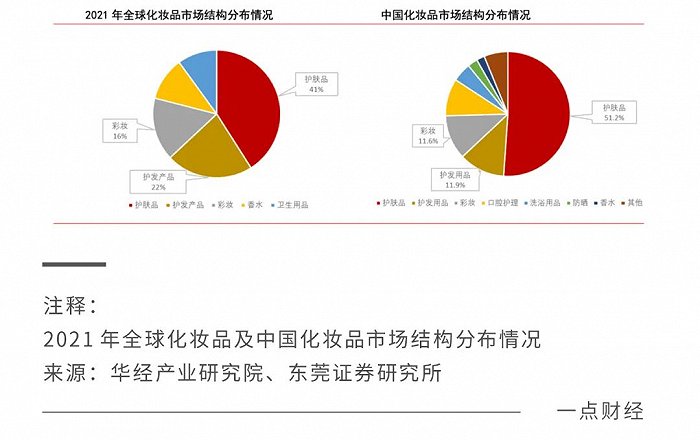

与彩妆相比,护肤市场的规模更大,竞争也更为激烈,国货崛起的难度也更大。东莞证券援引Frost &Sullivan的数据显示,2021 年中国化妆品市场中,护肤品、护发用品、彩妆的比重分别为 51.2%、11.9%和 11.6%。

在护肤品领域,国货崛起只是一轮又一轮的品牌更替,而没有触及国际大牌的核心市场。

国金证券援引欧瑞数据显示,2014-2021年我国护肤行业市占率TOP10的品牌中,欧莱雅、兰蔻、雅诗兰黛一直位居三巨头,2019-2021年其市场份额仍然在持续提升。与此同时,近年来,国货百雀羚、自然堂的市场份额下滑,珀莱雅、薇诺娜的市场份额提升。

十多年来,天猫双11成为了每一轮国货崛起的见证者与记录者。2013-2017年,天猫双11美妆品牌前十中,阿芙、百雀羚先后成为TOP1,御泥坊、膜法世家、韩束、一叶子等也成为榜单常客;2018年后尤其是近两年来,薇诺娜、珀莱雅成为唯二上榜品牌。

从声量上,的确越来越多的国产品牌进入主流视野,部分品牌也在市场份额上不断突破,但事实上,它们吃掉的更多的是杂牌以及日韩品牌的份额,在与欧莱雅、兰蔻、雅诗兰黛等品牌的竞争中优势并不明显。

不过,从彩妆到护肤,从低频的面膜等品类到高频的水乳、精华、面霜,国货崛起上升到更高维度,国产品牌的竞争更广,也更深。

走向深水区

一直以来,国货崛起的主要原因有两个,一是消费者的民族自信心不断提升,为国货的崛起提供了土壤;二是“船小好掉头”,国货们可以最早抓住每一次新渠道、新流量崛起的机会,率先吃下流量红利,御泥坊、完美日记、珀莱雅、花西子、华熙生物等都是如此。

但随着宝洁、欧莱雅等国际品牌在中国市场的本地化运营,它们也成为流量红利的受益者。比如欧莱雅曾经是淘宝直播最早一批的品牌参与者,随着小红书的崛起,欧莱雅等国际品牌也挤掉国货品牌成为头部广告商,当前,它们的抖音直播运营力度也在加大。

事实证明,在国货崛起这条路上,流量红利的打法并不足以支撑一个品牌走得长远。以上海家化为例,它虽然曾经在电商发展上也有较为成功的案例,比如佰草集、玉泽,但后劲明显不足,只有一时的销量而没有形成产品和品牌认可度上的转化。

后来直播电商崛起时,上海家化也敏锐地察觉到了这一风潮,玉泽凭借着在薇娅、李佳琦等头部主播直播间的高频刷脸一时间收获了大量关注,销量也因此提升,但因与头部主播的合作纠纷、营销投入减少等,近两年声势再度小了下去。

而事实上,这家百年企业业绩下滑的主要原因,归根结底一是上海家化并没有搭建长期可持续的营销体系与营销策略,可以在新流量时代的竞争中保持领先;二是其研发力、产品力不足以支撑其在激烈的竞争中脱颖而出。

在《一点财经》看来,对于化妆品来说,产品力、营销力是两大发展基石,营销力影响了底盘,产品力决定了上限。

比如欧莱雅集团,近年来其拿出30%的收入投入广告和促销的同时,也拿出3%以上的费用进行研发。2023年上半年,其广告和促销费用达66.83亿元,营收占比32.5%。

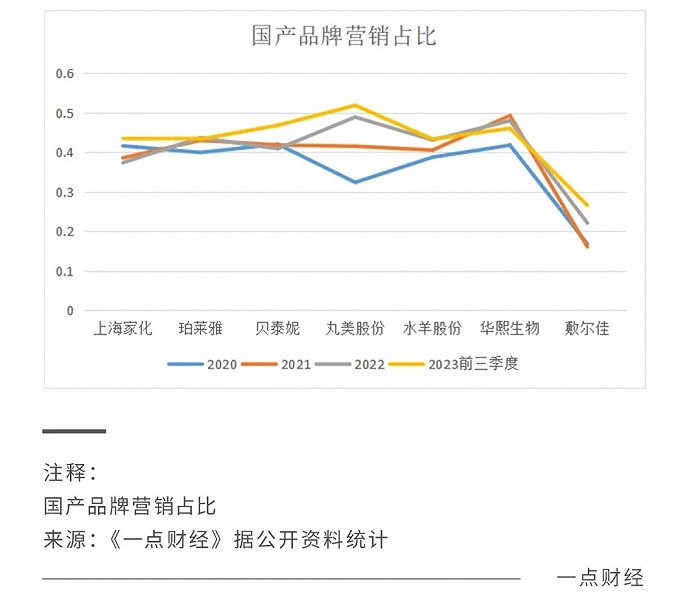

一直以来,国货多凭借着对中国市场细致入微的洞察,修炼好了营销力。据《一点财经》统计,2016年来,多数国产品牌的营销费用在40%上下,今年前三季度,丸美股份、贝泰妮、华熙生物、水羊股份、珀莱雅的营销费用达51.82%、46.78%、46.03%、43.29%、43.27%。

从淘宝、小红书到抖音,从货架电商到直播电商,国产品牌在每一轮的流量更迭时都走在前面,随着短剧的兴起,一批国产品牌又再度发现了流量密码。

韩束就凭借着对短剧的投入,去年在抖音上实现了销量提升,2024年1月总GMV高达7.73亿元,创下抖音美妆行业单月GMV新纪录。“打广告,不一定能做成品牌,不打广告,很难做成品牌”,韩束品牌创始人吕义雄的这句话道出了许多品牌的心声。

但随着小红书、抖音等新流量平台步入存量时代,线上流量的争夺加剧白热化,营销的驱动力开始呈现“边际效应递减”,要想突围只能投入数倍乃至百倍的营销经费。同时,经过数年的洗礼,消费者们对内容营销的“抗性”也在增强。

这一背景下,研发和产品力将取代营销成为行业巨头比拼的重点。潘秋生曾在去年的一次专访中表示,“中国的互联网发展的红利基本已经呈现边际递减效应,所以光靠流量红利的打法,不能够支撑未来发展需要,中国化妆品的发展会从高速发展转向高质量发展。”

花西子2023年“翻车”的原因不在于国货不能走向高端化,而在不能走向只有营销力,没有产品力支撑的高端化。

好在,经过几轮的更迭,国货正在走向深水区,开始了在更高纬度的崛起——竞争更偏向产品力和底层研发实力的竞争,而不只是营销力、渠道力的竞争。

消费者越来越理性护肤,越来越注重有效成分,遥想当年,佰草集的新七白面膜也曾风靡一时。近年来,主打A醇、胶原蛋白等成分的珀莱雅、华熙生物,主打功能护肤的贝泰妮(薇诺娜)、敷尔佳等迎来了快速增长。

这些品牌遵循的路径与雅诗兰黛、欧莱雅、兰蔻等品牌相似,即依靠大单品突围,有自己的独家核心原料或配方,不断进行产品的更新换代。比如神仙水、兰蔻小黑瓶、Olay小白瓶的持续热销背后是Pitera、二裂酵母、烟酰胺等。

“十四五”规划明确提出要“培育出属于中国的高端化妆品品牌”。在产品力的支撑下,国产品牌正在逐渐走向高端化,比如珀莱雅去年首次发力高端线,以非具象的珀莱雅专研能量包「CELLERGY 」为核心成分,推出了面向熟龄肌肤的“能量系列”。

营销-成分/配方-多品牌,纵观国际化妆品巨头的成长路径,这是它们的发展三部曲:营销和研发为它们构建起核心竞争壁垒,扩大其市场规模和份额,进而以内部孵化、外部投资的形式实现多品牌发展,进而巩固竞争优势,实现持续领先。

目前,国产品牌正从第一步迈向第二步,并逐渐开始以内部孵化、外部投资的方式探索多品牌发展。珀莱雅形成了由彩棠、INSBAHA等构成的彩妆品牌矩阵;华熙生物形成了润百颜、夸迪、米蓓尔、肌活四大品牌;去年贝泰妮推出了祛痘品牌“贝芙汀”,收购了Za、泊美……

结语

化妆品是一门有关美的行业,在国风审美正从服装、食品、旅游等方方面面影响中国消费者的背景下,化妆品的国货崛起是大势所趋。

从彩妆到护肤,从平价到高端,从大单品到多品牌,与此前的一轮又一轮崛起不同,在研发和产品力的加持下,这一轮崛起正在加速。

【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】

下一篇:没有了

相关文章:

相关推荐: