降息!央行宣布:一年期下调10BP!五年期以上“意外”落空

(原标题:降息!央行宣布:一年期下调10BP!五年期以上“意外”落空)

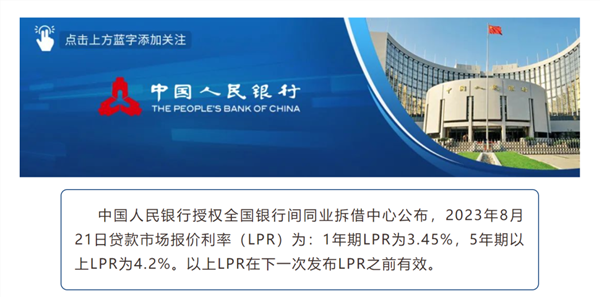

8月21日,人民银行授权全国银行间同业拆借中心公布了新一期贷款市场报价利率(LPR)。其中,1年期LPR为3.45%,上月为3.55%;5年期以上LPR为4.2%,上月为4.2%。1年期LPR较上月下降10个基点。

LPR是由具有代表性的报价行,根据报价行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,是贷款利率定价的主要参考基准。因此,LPR下降将有效发挥方向性和指导性作用,进一步降低企业综合融资成本和个人消费信贷成本,进而刺激实体需求。

专家认为,8月LPR下降将有效降低实体经济融资成本,缓解银行面临的利率约束,提振市场信心,进一步加大存款利率调整的可能性。接下来,货币政策或将维持总量宽松政策取向,年内降息、降准皆有空间,新一轮降准落地的可能性较大。

8月LPR超预期非对称下降

由于LPR报价在中期借贷便利(MLF)利率加点基础形成,日前央行下调MLF利率15个基点且下调幅度高于6月后,市场普遍期待8月LPR能够较6月有更大力度的下降,尤其是5年期以上LPR能够显著下降。

而8月LPR报价调整超出市场预测,有别于市场普遍期待,本轮LPR迎来非对称下降,其中1年期LPR下降10个基点,5年期以上LPR不变。

财信研究院副院长伍超明表示,当前经济面临的突出问题依旧是有效需求和信贷需求不足。LPR下降将提振企业和居民的信贷需求,也有利于缓解银行面临的利率约束,增强信贷供给意愿和能力。

对于本次LPR非对称下降,天风证券研究所宏观首席分析师宋雪涛指出,这反映出在支持居民中长期信贷的同时,稳定银行息差水平的政策取向。

此外,存款利率调整的可能性也进一步增大。信达证券研发中心宏观首席分析师解运亮指出,未来商业银行存款利率有较大概率下行。按照存款利率市场化调整机制,10年期国债收益率和1年期LPR是存款利率定价的重要参考标准,对应商业银行存款利率存在调降空间。其次,保持合理利润和息差水平对于商业银行维持稳健经营、防范金融风险、增强支持实体经济可持续性具有重要意义,当前多项因素造成银行资产端收益下行,对应存款利率可能再度下调。

房贷利率不变 地方稳楼市政策望加快落地

当前房地产市场低迷态势未改,居民住房信贷需求偏弱。市场普遍预计5年期以上LPR能随着MLF利率的显著调降而进一步下降,从而降低购房者按揭成本和月供,刺激居民购房需求。

按照住房信贷政策规定,首套商业性个人住房贷款利率下限为不低于相应期限LPR减20个基点(5年期以上LPR-20个基点);二套商业性个人住房贷款利率下限为不低于相应期限LPR加60个基点(5年期以上LPR+60个基点)。

本次5年期以上LPR维持4.2%不变,意味着购买普通住宅首套房贷利率下限继续为4.0%,二套房贷利率下限继续为4.8%。

最新数据显示,6月新发放企业贷款、个人住房贷款加权平均利率分别为3.95%、4.11%,已处于历史低位。中指研究院市场研究总监陈文静指出,若近期更多楼市优化政策出台落地,政策效果有望更好释放。

接下来,对房地产市场的支持或不仅局限于房贷利率的调整。陈文静表示,短期来看,预计将有更多城市优化楼市政策,核心城市稳楼市政策有望加快落地,进一步修复市场预期。

解运亮指出,存量房贷压力是制约居民消费、投资意愿的一大因素。央行降息将为明年的居民存量房贷利率创造更大的下调空间。

年内降息、降准仍有空间

今年以来,我国经济运行面临需求不足、一些企业经营困难、重点领域风险隐患较多等挑战。央行充分发挥政策利率引导作用,6月、8月公开市场逆回购操作和中期借贷便利中标利率分别合计下行20个和25个基点,持续释放LPR改革效能,推动企业融资和居民信贷成本稳中有降。

往后看,人民银行《2023年第二季度中国货币政策执行报告》指出,下阶段,人民银行将加大宏观政策调控力度。稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展。

8月18日,中国人民银行、金融监管总局、中国证监会联合召开电视会议。会议强调,金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续。

招联首席研究员董希淼表示,“价格要可持续”说明要综合采取降低存款利率、下调政策利率等措施降低金融机构资金成本,引导贷款市场规范定价和LPR继续下行,从而使金融机构保持向市场主体减费让利的稳定性和持续性,推动实体经济融资成稳中有降。

在华创证券研究所副所长、首席宏观分析师张瑜看来,若后续居民和企业预期偏弱的态势仍在持续,央行较为积极的宽松态度也因此尚未终结,则降息、降准皆有空间,四季度仍有降息可能。

目前,多数研究机构预测下半年新一轮降准落地的可能性较大。国泰君安研究所宏观首席分析师董琦认为,8月开始MLF到期压力加大,叠加政府债供给压力增大,不排除降准落地的可能。在基准情形下,如果至2023年底广义货币供应量(M2)小幅下降,年度增速为10.8%,降准方面也还有普降25个基点的空间。

下一篇:没有了

相关文章:

相关推荐: