卖爆日韩!国货化妆品凭什么在海外打了翻身仗?

国货出海,不仅有男人喜欢的汽车,更有女人喜欢的美妆。

据最新海关数据,2023 年的前 8 个月,中国化妆品对韩国的出口额同比上涨大约 190%!

而在 2023 年前 11 个月里,中国出口韩国的美妆产品的金额达到 9.35 亿元。

与之相对的是,这一数字在 2022 年同期只有 2.58 亿元。

出口增长,进口下跌。

这不仅是新能源汽车市场的风潮,更是当下中国化妆品市场的趋势。

在很长一段时间内,中国化妆品市场存在一个普遍认知:

国外大牌,就都是好的,不是大牌,都不好意思送出手。

Sk2、希思黎、纪梵希、香奈儿、雅诗 · 兰黛、迪奥……都是中国姑娘们的心头好。

而国货美妆,往往被贴上 " 平价 "、" 低端 " 的标签。

可现在,至少在日韩市场上,中国化妆品的风潮口碑,却是另外一个走向。

在日本高端时尚百货商店 " 伊势丹 ",日本柜员介绍,完美日记、Into U、花知晓等来自中国品牌的品类越来越多。

2022 年,完美日记在日本推出一款以狐狸、猫等动物的眼睛为主题的眼影盘,定价 3520 日元(约人民币 174 元),自 7 月上架后便爆火。

INTO U 一款主打 " 泥 " 质感,定价 1359 日元(约人民币 67 元)的唇泥,也在 TikTok、Twitter 上大热,甚至被日本美妆杂志《LDK the Beauty》评为 "2023 年唇膏产品第一名 "。

中国美妆产品如何吸引海外用户?

独特的包装设计,相对廉价的价格,以及新鲜的产品概念,是主要特色。

" 所有的眼影和唇膏都印着可爱的卡通形象,不管买哪一个,放在你的包包里都会很漂亮。"

从海外市场消费者的口中看,来自中国的产品,已经通过品质感,征服了他们。

其实在老一辈日本消费者眼里," 中国制造 " 在很长一段时间里都是 " 低端 " 的代名词。

很多时候,他们还会把产地从 "Made in China" 改成 "Made in PRC",试图减少日本消费者的抵触情绪。

但现在,年轻人的感观已经变了。

尤其是花西子、完美日记等品牌,实际上和一些欧美、日本高端品牌是同样的工厂代工。

品质上,已经没有太大差别。

在另一头的韩国,据韩国海关的进口数据统计,2023 年第三季度,韩国对中国进口的基础护肤品金额同比增长 8.4%。

其中,眼影同比增长 187%,粉饼同比增长 135%,面膜同比增长 170%。

可以说,美妆已经成为拉动了中国产品出海的主要马车之一。

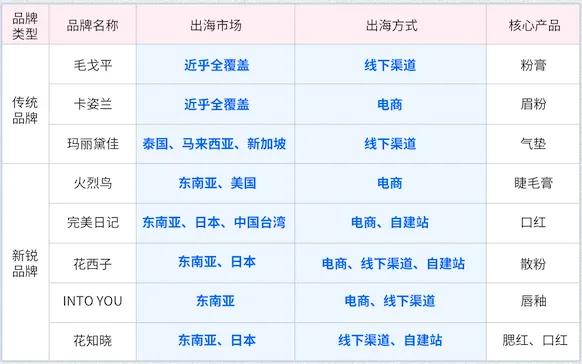

曾几何时,卡姿兰这样的国货也在国外苦苦摸索市场,但反响平平。

可为何现在这些国产美妆企业,就能占领异国消费者的心智呢?

国产美妆撬动海外市场,上升的品质是一方面,但更重要的经验,还是 " 照搬了中国模式 "。

有人曾将新消费品牌的打造公式归纳为:

5000 篇小红书笔记 +2000 个知乎问答 + 头部主播背书 + 腰部主播带货。

无论是完美日记,还是花西子,在国内能迅速掀起风潮,几乎都是这个路子。

而在海外,新锐国产美妆品牌也延续了这个手法。

他们投放了大量的广告资源,给日本美妆的 KOL 博主,在短时间内,掀起了社交平台的 " 中国风 "。

早在 2019 年,日本就有一些知名美妆 KOL 开始效仿中式妆容,掀起了话题。

比如近百万粉丝的 YouTuber" 鹿の间 " 在自己的频道上发布教学影片。

其中《中国メイク》(中国妆)的视频浏览次数过了百万。

有了流量之后,更多的日本美妆博主就开始借鉴模仿,给中国品牌增加流量。

而且和中国一样,在三年静默时期内,日本也有很多人被困在家里,很多人只能通过看 YouTube、TikTok 来打发时间。

哪怕是一个小博主的种草,都能让这种天然的口碑营销,可以发酵至上千、上万,甚至达到数百万的影响级别。

而在软性营销的潜移默化中,海外消费者也逐步对中国美妆产品产生兴趣。

以花知晓为例,他们在 2021 年邀请日本知名女团成员宫胁咲良作为代言人。,

同年,花知晓就在日本的 TikTok 上话题度挑战获得第一名。

2023 年,以中国风为卖点的花西子被一支眉笔 79 到底贵不贵被推上风口浪尖。

但也就是同月,花西子就与日本老牌奢侈品百货商店 " 伊势丹 " 合作,设立了两个月的 " 快闪店 "。

很多日本消费者感到好奇:没想到高端的时尚产品中,已经有了中国美妆的一席之地。

根据日本进口化妆品协会的统计数据,2022 年日本从中国进口的彩妆类产品比上年增长了近 44%,总额达到 104 亿日元。

2023 年上半年,进口量又同比增长了约 45%。

根据数据分析公司艾媒咨询的报告,2015-2021 年,中国彩妆市场规模从 252 亿元增长至 449 亿元。

另据《2021 美妆行业趋势洞察报告》,2020 年国货美妆出海增长超过 10 倍。

而投资银行杰富瑞(Jefferies Group)的分析则显示,2023 年上半年,LVMH 集团美容部门在中国的销售额下降了 8%。

国外奢侈品的品牌力,在日益崛起的国货面前,不再有那么大的比较优势。

改变的开始总是最难的,过程总是最痛的,而结局也会是最好的。

拿下了日韩的高端市场,并摸索出了成功经验,国产美妆的下一站,就是东南亚。

目前,以天然芦荟为卖点的 " 寻荟记 ",已经在印尼、泰国等东南亚国家开启了海外销售。

在国内市场的过度内卷及行业增速下降的情况下,出海成了整个消费赛道的选择与机会。

还是从海关公开数据分析,目前,很多东南亚国家的进口的美妆业务暴增。

以越南为例, 2022 前 11 个月向中国进口的美妆产品金额为 742.7 万。

到了 2023 年同期,就变成了 4761.5 万。

泰国更夸张,2022 年是 4763.7 万元,2023 年就变成了 10.43 亿元!

指数倍数级的增长,大大鼓舞了中国美妆企业的出海决心。

依托海外广阔的市场需求和国内廉价成熟的规模化供应链,这样的比较优势,可以让中国在短时间内,成长出几个具备高度国际影响力的美妆集团。

当然,在这个过程中,国产美妆品牌需要做的,还是持续推进品牌力的升级。

不得不承认,在高端美妆领域,中国品牌的认受度仍然和迪奥这样的大牌相差甚远。

破局的方式,也只有通过品牌以及海外代理商的运作,形成更为强大的品牌影响力。

2023 年,中国一举成为了全球第一大汽车出口国。

相信,未来的美妆产业也会按照这样的发展路径,充分利用出海时代的红利,来让中国品牌去夺取更多全球市场的份额。

【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】

下一篇:没有了

相关文章:

相关推荐: