重磅!央行时隔14年再岀手,动用“神秘”工具稳汇率,人民币快速走贬,如何影响银行企业?

(原标题:重磅!央行时隔14年再岀手,动用“神秘”工具稳汇率,人民币快速走贬,如何影响银行企业?)

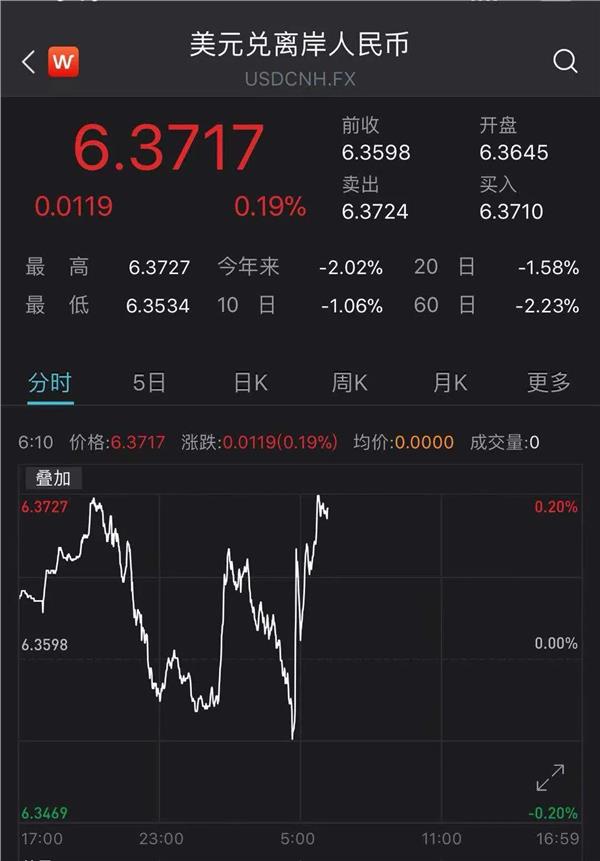

就在离岸人民币兑美元汇率续刷逾3年新高之际,央行宣布一项重磅政策,推动离岸人民币兑美元汇率瞬时下跌,抹去日内涨幅,足见这一政策的“威力”。

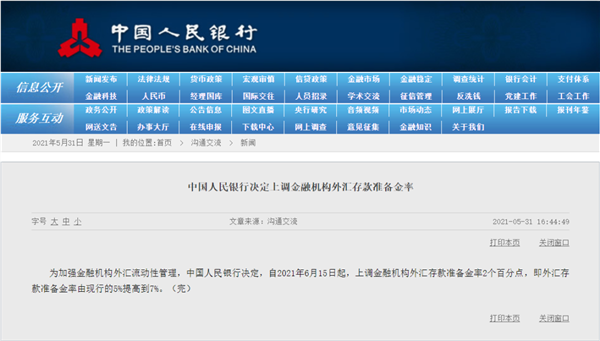

5月31日,中国人民银行官方发布消息称,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

短短不足百字的公告,字少事大。近期,人民币兑美元汇率再度快速升值,为合理引导市场预期,一些带有官方色彩的观点和声音连续发出,央行31日宣布上调外汇存款准备金率也有稳定汇率、抑制人民币兑美元汇率过快升值的政策意图。

中银证券全球首席经济学家管涛表示,此次政策调整传递两个信号:一是央行不会放任人民币过快升值,必要时将果断出手。人民币对美元汇率中间价从去年5月末至今升幅已经不小,继续升值有可能使人民币币值脱离基本面。疫情对我国经济的影响尚未完全消失,继续大幅升值可能对出口企业造成较大负面影响。二是央行不出手则已,出手必是重拳。以往央行调整人民币存款准备金率一般每次调整0.5个百分点,此次外汇存款准备金率上调幅度为2个百分点,明显超出以往人民币存款准备金率的调整幅度,力度较大,彰显央行调控决心。此次央行没有使用外汇风险准备金等过去几年常用的政策,而是动用了外汇存款准备金率这一过去较少使用的工具,说明央行工具箱中的工具还很多,央行自由选择的空间很大。

上调外汇存款准备金率有何影响

上调外汇存款准备金率与防止市场形成人民币单边升值预期,对冲人民币兑美元汇率过快升值之间有何关系?两者之间乍一看没有直接联系,但实际上也有关联。

一资深外汇交易员对证券时报记者分析,上调外汇存款准备金率与稳定汇率预期之间虽然没有直接联系,但一种符合逻辑的解释是,由于近期人民币兑美元汇率快速升值,变相降低企业外汇贷款的融资成本,使得一些有用汇需求的企业通过向银行申请外汇贷款而非购汇的方式满足自身需求。上调外汇存款准备金率可以锁定金融机构外币头寸,减少外币贷款的扩充压力,抑制银行对外汇贷款的投放,提高外汇贷款利率,进而倒逼企业更多通过购汇来满足用汇需求,从而达到对冲人民币升值预期、稳定汇率的目的。

民生银行研究院宏观分析师王静文也认为,央行之所以上调外汇存款准备金率,可以回收银行体系的外汇流动性,抑制外汇贷款的规模扩张,通过减少外币供应量进而抑制人民币升值。2021年4月末,我国金融机构外汇各项存款余额为10000亿美元,上调存款准备金率2个百分点,可以锁定200亿的美元流动性。

上述观点主要是从刺激企业购汇需求的角度分析,但该政策对延缓企业结汇或亦有影响。中国银行研究院高级研究员王有鑫对证券时报记者表示,近期人民币汇率快速走高,在美元指数维持在90上下基础上,突破6.4后快速升至6.36附近,走出了一波相对独立的强势表现,导致人民币实际有效汇率走强,兑欧元、日元等主要贸易伙伴汇率走高,对出口部门和实体经济复苏带来较大压力。特别是在监管层连续喊话后,涨势不减,升值预期逐渐升温,企业短期结汇增加,外汇供需逐渐失衡,进一步刺激了人民币走高。此时提高金融机构外汇存款准备金率,将增加金融机构持有外汇成本,相关成本将转嫁至结汇市场,在一定程度上减缓或延后企业结汇时点,促使外汇市场回归理性。此举也释放了较为明显的政策信号,即不希望汇率继续单边快速上行,干扰实体经济复苏进程。

管涛也表示,2021年以来,金融机构外汇存款明显增加,4月末外汇存款余额约为1万亿美元,外汇流动性宽松,央行将外汇存款准备金率上调2个百分点,可冻结约200亿美元外汇流动性,有助于收紧境内市场外汇流动性,提高境内外币利率,缩小境内本外币利差,抑制即期和远期结汇,促进境内外汇市场平衡。

此外,王静文还认为,央行上调外汇存款准备金率,锁定银行持有的外汇规模,可以避免银行向央行结汇进而导致外汇占款的被动投放。今年以来,外汇占款规模持续上升,是压低债市收益率、推动资产价格上升的重要因素之一。

央行密集释放稳汇率政策信号

作为央行稳汇率的工具,上调外汇存款准备金率近年来较为少见。最近一次上调是2007年,由之前的4%上调至5%。此后一直保持不动,直到今年6月15日上调2个百分点。

自上周四以来,央行通过多种方式、多种渠道向市场传递稳定汇率预期的政策信号。

5月27日,全国外汇市场自律机制第七次工作会议在北京召开,人民银行副行长刘国强出席并讲话。会议强调,未来,影响汇率的市场因素和政策因素很多,人民币既可能升值,也可能贬值。没有任何人可以准确预测汇率走势。不论是短期还是中长期,汇率测不准是必然,双向波动是常态。汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为。企业要聚焦主业,树立“风险中性”理念,避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。

“会后新闻稿即针对炒作升值的言论传达明确信号,表明央行已在有意向市场中炒作升值的投资者发出警告,必要时可能会果断出手、采取有力措施应对。此次上调外汇存款准备金率说明央行言出必行。”管涛称。

5月30,央行主管媒体《金融时报》发表评论员文章称,近期人民币汇率有所升值。往前看,既有支持人民币升值的因素,也有支持人民币贬值的因素。未来可能推动人民币贬值的四大因素不能忽视。

同日,央行调查统计司原司长盛松成在接受新华社专访时指出,人民币不具备快速升值的基础。人民币汇率超调是短期投机行为,不可持续。我国坚持对外开放,鼓励长期资金投资,但要防止短期资金大量流入,推高人民币汇率,削弱出口企业竞争力,扰乱我国金融市场和货币政策的独立施行。

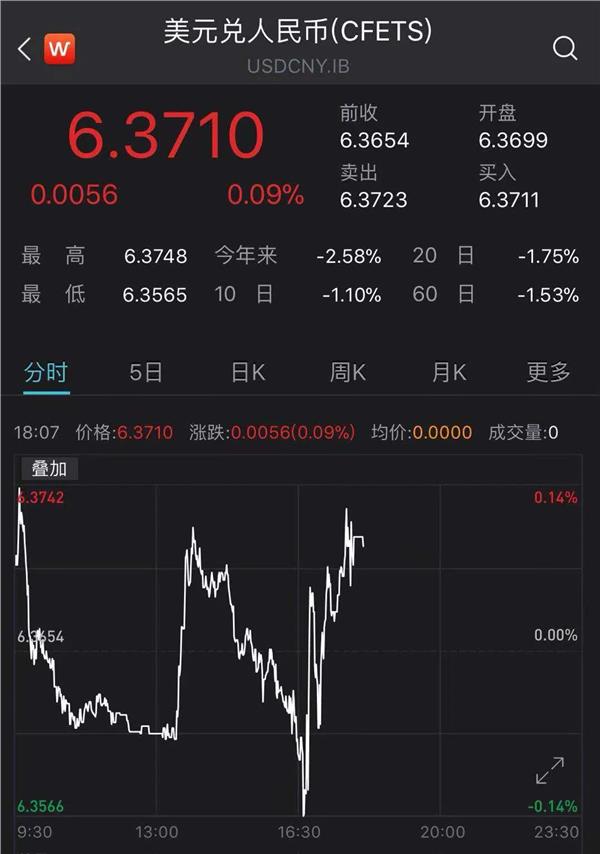

5月31日,央行落地稳定汇率具体工具,消息一出,在岸、离岸人民币兑美元汇率双双下挫,当日走出V字型行情。截至记者发稿前,在岸人民币兑美元汇率报6.3710,较前一个交易日下跌56点;离岸人民币兑美元汇率报6.3717,较前一交易上下跌119点。

下一篇:没有了

相关文章:

相关推荐: